SROVNÁNÍ: Spotřebitelský úvěr, kreditní karta, nebo kontokorent. Co vyjde nejlevněji a co je nejrychlejší?

Publikováno 3. 10. 2019 v kategorii Půjčky, Vzdělávání

Se spotřebitelskými úvěry, kreditními kartami i kontokorentem se běžně setkáváme. Alespoň jeden z těchto úvěrových produktů už někdy využila naprostá většina obyvatel Česka. Ačkoliv se všechny dají použít na totéž – tedy na zaplacení finančních výdajů – každý se hodí na trochu jiný typ výdajů a každá z forem má svá specifika. Pro správné hospodaření s penězi se tedy hodí dobře znát jejich výhody i nevýhody a zbytečně tak neplatit víc, než je nutné.

Je lepší půjčka, kreditka nebo kontokorent?

Na jasnou otázku není jasná odpověď. Záleží totiž na situaci. Nalezneme momenty, kdy bude vhodnější použít kreditní kartu a kdy třeba kontokorent. Někdy zase bude nejvýhodnější sáhnout po klasickém úvěru. Pro lepší pochopení si řekneme něco o všech třech variantách a popíšeme se konkrétní možnosti použití.

Kreditní karta vám půjčuje peníze *skoro* zadarmo

Kreditní karta na první pohled vypadá úplně stejně jako běžná debetní karta. Rozdíl je však podstatný, zatímco s debetní kartou platíte svými penězi, v případě použití kreditky platíte penězmi vaší banky. Debetní kartu obvykle dostanete zdarma k běžnému bankovnímu účtu, slouží k výběru hotovosti z bankomatů a platbám u obchodníků. O kreditní kartu si budete muset zažádat samostatně a její poskytnutí bankou záleží na vaší bonitě. Banka si totiž své peníze dobře hlídá a kreditku tak nenabídne každému, případně pouze s velmi omezeným limitem.

Každá kreditní karta má svůj limit. Tím se rozumí maximální částka, kterou s ní můžete zaplatit (obvykle to bývá částka do 50 000 Kč, ale může být i výrazně vyšší). Nejdůležitější věcí u kreditní karty je její bezúročné období, každá karta ho má nastavené trochu jinak (nejčastěji to bývá 45 dní). Pokud tedy kartou platíte, ale půjčené peníze v tomto termínu vrátíte zpět (tzv. „splatíte kreditku“), neplatíte nic navíc. To je velmi výhodné, ale vyžadujete to velkou platební morálku držitele karty.

Pokud zaplatíte pozdě, kreditní karta vyjde draho

Pokud ke splacení kreditní karty nedojde včas, začnete platit stanovené úroky a ty bývají zbytečně velmi vysoké. Neporovnatelně vyšší než tomu bývá u spotřebitelských úvěrů, které banka poskytuje. Banky na kreditní kartách vydělávají tedy dvěma hlavními způsoby – úroky za pozdní splacení kreditní karty a zároveň na poplatcích za vydání/vedení karty – některé banky mají kreditku zadarmo, jiné ale účtují třeba i 500 Kč ročně.

Pokud kartu máte, používejte ji a využívejte bonusy

Naprostá většina kreditních karet láká klienty k jejich aktivnímu používání. Ať už se jedná o cashback v podobě vrácení malé částky z útraty zpět na účet, slevy u vybraných obchodníků, příspěvky na ubytování, spoření, nebo cestovní pojištění zdarma. Je dobré tyto benefity znát a chytře je využívat. V součtu se totiž nemusí jednat o zanedbatelné částky. Pokud tedy již kartu máte, používejte ji a využívejte výhody, které vám nabízí.

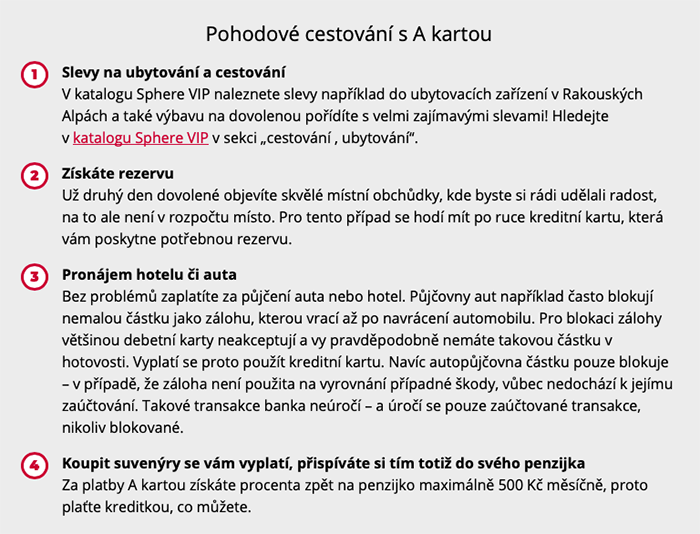

Ukázka benefitů na které láká Komerční banka se svou A kartou.

Pokud kreditku nepoužíváte, zrušte ji. Kazí vám bonitu

Tohle je určitě dobré vědět, ale ne každý to tuší. Kreditní karta je v určitých životních situacích velmi na obtíž. Pokud například zvažujete nové bydlení a hodláte si vzít úvěr na bydlení, zrušte vaši kartu ještě před žádostí o hypotéku. Pro novou banku totiž každá kreditní karta představuje riziko, jako celkový dluh u klienta nechápou pouze půjčenou částku, ale celý úvěrový limit karty. To samozřejmě může mít zásadní vliv na posouzení jeho kredibility.

- S kreditní kartou si půjčujete peníze banky

- Pokud peníze vrátíte včas, nezaplatíte nic navíc

- Pokud kartu nesplatíte včas, naskočí poměrně vysoké úroky

- Dluh splácejte celý, nespokojte se pouze s menší splátku, je to nevýhodné

- Každá kreditka má určitý limit, s vyšší bonitou držitele může narůstat

- Kreditní karta se hodí na platby v obchodech, na internetu a v zahraničí

- Kreditní kartou nikdy nevybírejte hotovost z bankomatů, je to drahé

- Za platbu kartou vás banka může odměňovat bonusy a dalšími výhodami

- Pokud kreditní kartu nepoužíváte, zrušte ji

Kontokorent – můžete „jít do mínusu“ na vašem účtu

Také kontokorent je úvěrovým produktem, je sjednáván k běžnému účtu v bance a jedná se o doplňkovou službu. Kontokorent vám umožní vybírat peníze z účtu i tehdy, když na něm chybí potřebný zůstatek. Jednoduše řečeno, můžete jít do mínusu – záporného zůstatku. Stejně jako u kreditní karty si v takovém případě půjčujte peníze své banky. Kontokorent je také revolvingovým typem úvěru, což znamená, že ho můžete použít kdykoliv a opakovaně. S bankou si opět v závislosti na bonitě dohodnete jak moc můžete překročit nulový zůstatek a za jak dlouho bude nutné tento dluh splatit. Nejčastěji je nutné dorovnat účet alespoň jednou za 6 měsíců.

Kontokorent je k dispozici vždy a hodí se na nečekané výdaje

Kontokorentní úvěr zvyšuje platební schopnost klienta v situaci, kdy ho zaskočí nečekané větší výdaje, případně pokud se potýká s výpadkem příjmů. Úroky se platí pouze za období, kdy jsou peníze čerpány – tedy zůstatek je v mínusu. Výhodou produktu je, že způsob a výše splácení je čistě na klientovi. Nejsou stanoveny data splatnosti, ani výše splátek. Jedinou podmínkou bývá nutnost kontokorent uhradit celý alespoň jednou za 6-12 měsíců.

Rozhodně se nejedná o levnou půjčku

Stejně jako u kreditní karty, tak i u kontokorentu lze s jistotu říci, že se jedná o drahý typ úvěru. V přímém porovnání s běžnou půjčku jsou oba produkty úročeny výrazně výše. Další nevýhodou navíc je, že s kontokorentem bývají často spojeny další poplatky – měsíční platba za vedení účtu, poplatek za přečerpání zůstatku, transakce, ale i změnu úvěrového limitu. Každá banka to má nastaveno jinak, ale je dobré si předem tyto částky zjistit a spočítat.

- Kontokorent obvykle získáte pouze pokud už jste klientem banky

- Peníze čerpáte v případě potřeby ihned, nemusíte nic zařizovat

- Častým limitem je 2-3 násobek běžného měsíčního příjmu klienta

- Úroky platíte pouze za odbobí kdy „jste v mínusu“

- Nejsou předepsané splátky, ani data. Stačí vše uhradit 1-2× do roka

- Úroky jsou vysoké, kontokorent mohou prodražit i poplatky s ním spojené

Spotřebitelský úvěr se hodí na plánované výdaje

Spotřebitelský úvěr, nebo-li půjčka je širokým pojmem. Spadají sem malé půjčky, které je u některých poskytovatelů možné získat napoprvé i zdarma (např. Zaplo.cz) – a mohou tudíž konkurovat bezúročnému období kreditních karet. Velké zastoupení mají neúčelové půjčky středního rozsahu (cca do 100-150 000 Kč) s klasickým měsíčním splácením a poměrně rozumnými úroky, poskytované jak bankami tak licencovanými nebankovními společnosti. Ty naopak mohou konkurovat kontokorentu, nabídnou totiž lepší úrokové sazby, ale zase nejsou vyřízené tak pružně a mají přesně předepsané jednotlivé splátky. Samostatnou kapitolou pak jsou velké účelové úvěry (např. na nákup automobilu). Obecně by se dalo říct, že spotřebitelské úvěry se hodí na větší, dobře plánované, výdaje.

Každá půjčka je riziko, plánujte a srovnávejte

Zatímco kreditní karta je vhodná na běžné denní používání pro platby v obchodech a na internetu. Kontokorent vám může pomoci s výdaji většího rozsahu a pokrytím nečekaného výpadku příjmu. Klasická půjčka dává smysl spíše v situaci, kdy potřebujete větší finanční obnos na plánované větší výdaje (auto, rekonstrukce apod.). Samozřejmě, můžete sáhnout i do kategorie tzv. rychlých půjček, ty ale vyjdou dráž než obě zmíněné alternativy a jsou také rizikovější. Zkrátka, půjčka by měla být spíše synonymem dobře plánovaného zadlužení.

- Bankovní půjčky nabízí rozumné úroky, jsou levnější než kreditky a kontokorent

- Vyřízení větších částek však zabere více času, na peníze si tak musíte počkat

- Spotřebitelský úvěr se hodí zejména na větší výdaje (na auto, rekonstrukci, …)

- Na trhu je řada poskytovatelů i různých nabídek, je z tedy čeho vybírat

- Mezi půjčkami panují velké rozdíly, vyplatí se věnovat čas srovnání nabídek

- Nikdy si neberete půjčku od společnosti, která nemá licenci vydanou ČNB

- První půjčka zdarma je výhodná, ale musíte ji včas splatit, jinak se prodraží

- Rychlé půjčky jsou dobře dostupné a rychle vyřízené, vycházejí ale draho

- Každá půjčka by měla být výjimečnou, nikoliv běžnou součástí denního fungování

- SROVNÁNÍ: Spotřebitelský úvěr, kreditní karta, nebo kontokorent. Co vyjde nejlevněji a co je nejrychlejší?

- Autor článku: Helena Páralová

- Publikováno: 3. 10. 2019

- Kategorie: Půjčky, Vzdělávání

- Štítky: top