Jak nás hodnotí úvěrové společnosti. Aneb co je bonita a jak ji zlepšit?

Publikováno 18. 9. 2019 v kategorii Půjčky, Vzdělávání

Bonita je odborný termín se kterým jste se již nejspíš setkali, zcela určitě jste o něm slyšeli pokud jste žádali například o úvěr. Jednoduše lze říci, že bonita vyjadřuje schopnost klienta dostát svým závazkům, to jest například řádně a včas splácet půjčku či hypotéční úvěr. Čím byšší bonitu máte, tím lépe, znamená to totiž, že jste spolehlivým klientem a pro věřitele nepředstavujete riziko. Co všechno bonitu ovlivňuje a jak ji zlepšit vám poradíme v tomto článku.

Proč mít dobrou bonitu?

Každý věřitel se snaží minimalizovat riziko. Ve světě úvěrů to znamená, že chce zkrátka mít jistotu, že své peníze dostane i s úroky zpět. Klient, který by měl potíže se splácením představuje komplikaci a ztrátu. Bonita je hlavním vodítkem, jak spolehlivost klienta „ohodnotit“. Ověření bonity žadatele o spotřebitelský úvěr dokonce nakazuje zákon. Se špatnou (nízkou) bonitou půjčku nezískáte, případně vám bude nabídnutý výrazně horší úrok. S vynikající bonitou budete naopak klientem o něhož se budou banky přetahovat.

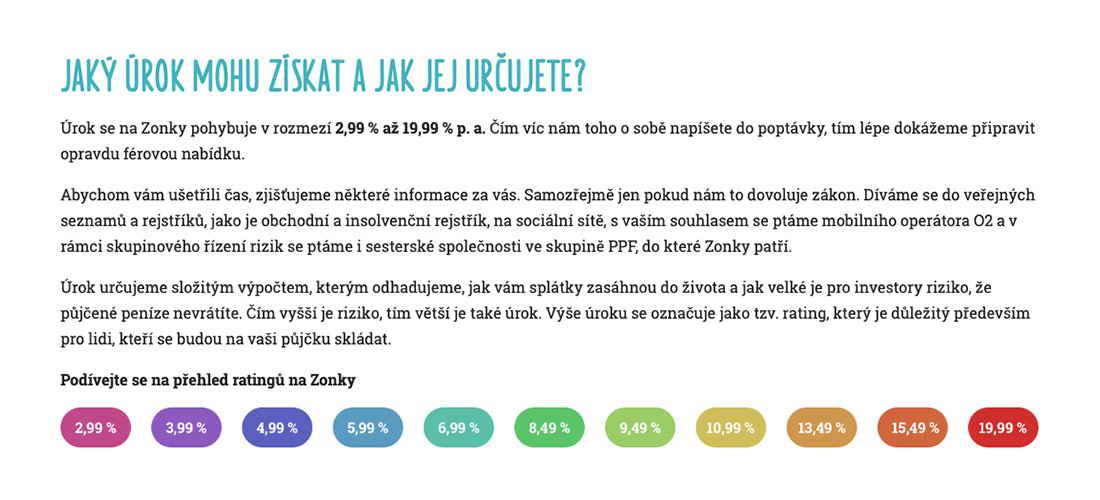

Zonky si vypočítávají rating (obdoba bonity) u každého zájemce o úvěr. Čím lepší rating, tím lepší úroková sazba.

Co všechno ovlivňuje mojí bonitu?

- Výše příjmů

- Započítávány jsou všechny příjmy (výplata, dávky, přídavky atd.)

- Výše výdajů

- Započítávány jsou všechny pravidelné výdaje, které uvedete

- Věk žadatele

- Bonita klesá s rostoucím věkem žadatele

- Vzdělání

- Čím vyšší dosažené vzdělání, tím samozřejmě lépe

- Platební historie

- Ověření v bankovních a nebankovních registrech dlužníků (např. SOLUS)

- Rodinný stav, profese atd.

- Čím méně závazků, tím z hlediska bonity lépe. Manžel/manželka ale naopak mohou být spoludlužníkem a výrazně tak bonitu vylepšit (např. u Partnerské půjčky Cofidis).

- Kreditní karty, úvěry, kontokorent a leasing

- Vše, co navyšuje zadluženost

- Exekuce, insolvence

- Naprosto zásadní informace, pro většinu poskytovatelů půjček znamenají automatické zamítnutí žadatele

Jak zvýšit bonitu?

Už jsme si řekli, co bonita je, co všechno ji ovlivňuje a proč by nás vlastně měla zajímat. Jak ale zvýšit svou bonitu? Samozřejmě, přímým ovlivněním bodů zmíněných výše. V první řadě tedy navýšením finančních příjmů (sehnání si další práce, brigády, ale i spolužadatele v podobně životního partnerka/partnerky) a snížení běžných výdajů (úspory v domácnosti). Vyplatí se zrušit kreditní karty i kontokorent na běžném účtu. Obě služby přispívají zadluženosti a ovlivňují negativně bonitu žadatele. Do bonity se totiž počítá limit kreditní karty, ne pouze aktuálně čerpaná částka. Doporučujeme rovněž ověřit si svou přítomnost v dostupných registrech, některé zápisy v nich totiž zůstávají i roky po tom, co je vše vyřešené. Návod naleznete například zde (platí pro registr SOLUS). Výrazně rizikovější možností je sehnání ručitele, tedy někoho, kdo se za řádné splácení zaručí. Tato forma se využívá zejména u úvěrů na bydlení, u spotřebitelských půjček ji rozhodně nedoporučujeme.

Svou bonitu si tvoříme neustále

Například v USA je „budování si kreditu“ naprosto běžné a týká se každého občana v zemi. Kredit je zde jakousi obdobou „naší“ bonity (ta kreditní historii rovněž obsahuje, kreditní skóring je však pouze jednou z více částí). Obsahuje záznam o tom, jak daná osoba platí své účty a úvěry. Na kreditní kartu se v Americe kupuje takřka všechno. Kredit zde získávají (budují si) jak fyzické, tak právnické osoby. Základem pro udržení si dobrého kreditu je včasné splácení. Paradoxně však platí, že osoba, která nikdy neměla žádnou půjčku je rizikovější, než osoba která už úvěr měla a řádně ho splatila. Banka totiž o daném žadateli ví něco víc. Ještě větším paradoxem však je, že předčasné splacení úvěru naopak bonitu ovlivňuje negativně – poskytovatel totiž na úrocích nevydělal tolik.

Další články

- Hodnocení bonity klientů při získávání úvěru v bance – Bc. Anežka Šlapalová, diplomová práce, formát PDF

- Jak nás hodnotí úvěrové společnosti. Aneb co je bonita a jak ji zlepšit?

- Autor článku: Karel Pěnička

- Publikováno: 18. 9. 2019

- Kategorie: Půjčky, Vzdělávání

- Štítky: top